El sector inmobiliario tiene una idea para arreglar el drama de la vivienda: que los hijos "hereden" las hipotecas de sus padres

Publicado el 05/06/2025 por Diario Tecnología Artículo original

Según el barómetro del Centro de Investigaciones Sociológicas (CIS) de mayo de 2025, la vivienda es la mayor preocupación de los españoles. Por otro lado, el Instituto Nacional de Estadística (INE) aporta alguna respuesta del porqué de esa preocupación: la vivienda supone, con diferencia, el mayor gasto de los hogares en España. Comprar una vivienda implica, en la mayoría de los casos, asumir una hipoteca de más de 30 años que sitúa a sus titulares en el umbral de la jubilación. Algunos piden llevar ese umbral un poco más allá.

Ante la imposibilidad de ampliar la duración de las hipotecas, si la vivienda sube, sólo se podría incrementar el importe de las cuotas agravando el riesgo de impagos. La solución que los promotores inmobiliarios han puesto sobre la mesa en la V edición de La Gran Jornada Inmobiliaria: hipotecas a 70 años en lugar de a 30 años.

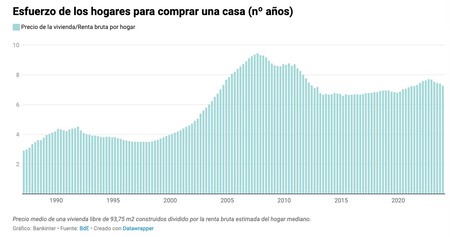

Hipotecas cada vez más largas. El precio de la vivienda, condicionado por un desajuste entre la oferta y la demanda en las zonas urbanas, así como la presión que ejerce su uso como alquiler vacacional, ha hecho que el precio de la vivienda se haya disparado. Según datos del INE, en marzo de 2025 la media de las hipotecas era por un importe de 156.698 euros, mientras que en el mismo mes de 2024 era de 137.049 euros.

Para compensar esa subida, las nuevas hipotecas que han ido registrando no optan por subir sus cuotas, sino que han ido estirando su fecha de vencimiento hasta situarse en una media de 24,47 años en 2023, según datos del Banco de España. Es decir, que cada vez es más habitual encontrar hipotecas de 30 años o más ante la imposibilidad de asumir una cuota mensual más cara.

Entonces, ¿cómo puede hacerse frente a una más que probable escalada de precios de la vivienda? Según la patronal de promotores que se dieron cita en el foro inmobiliario organizado por El Economista: "quién dice que no se verán hipotecas de 70 años".

Dos vidas para pagar la hipoteca. Lejos de asumir la remota posibilidad de que algún cambio en los costes de construcción o la liberación de suelo urbanizable pueda hacer que el precio de la vivienda vaya a contenerse, la propuesta de los promotores inmobiliarios pone la pelota en el tejado del sistema financiero. "Esto va a seguir hasta que el cuerpo aguante. Se va a seguir tensionando hasta que no haya capacidad de pago", declaraba Ignacio Moreno, CEO de Aurora Homes, en El Economista.

Hacer hipotecas a 70 años supone la asunción de unos elevados riesgos crediticios del sector bancario dado que implica firmar una hipoteca de 70 años con un titular que, por razones biológicas obvias, terminará de pagar su descendencia u herederos. Además de incrementarse el coste crediticio para los clientes, que pagarían un sobrecoste en concepto de intereses.

Con los bancos que no cuenten. Las entidades bancarias, por su lado, no se muestran muy motivadas a incrementar el flujo de crédito para la compra de vivienda debido a la incertidumbre económica que ha generado la política de arancelaria de EEUU.

El Banco Central Europeo ha aplicado sucesivas bajadas en los tipos de interés abaratando el precio de las hipotecas. Eso ha generado un incremento en la firma de préstamos para la compra de una vivienda en lo que llevamos de 2025. Según los datos del INE, en marzo de 2025 se firmaron nuevas 42.831 hipotecas, frente a las 29.641 hipotecas que se registraron en el mismo mes de 2024. Sin embargo, las entidades bancarias no han mejorado las condiciones de sus productos hipotecarios y el tipo de interés medio para las hipotecas firmadas en el último mes era del 2,97%.

Hipotecas heredadas. La propuesta de los promotores, de hecho, ya es una realidad en los supuestos de sucesión. Las hipotecas, como cualquier otra deuda, las asumen los herederos cuando aceptan la herencia. No obstante, también existen fórmulas para liquidar la hipoteca heredada utilizando los bienes legados para saldar la deuda (herencia a beneficio de inventario)

En cualquier caso, cuando se recibe una herencia, se reciben todos los bienes, pero también sus cargas. En ese contexto, un heredero puede asumir la hipoteca y la entidad bancaria reevaluará el riesgo crediticio exigiendo mayores garantías si su perfil de riesgo es mayor que el del titular de la hipoteca, o mejores condiciones si su situación financiera es mejor.

Imagen | Unsplash (Joemi Brazier)

utm_campaign=05_Jun_2025"> Rubén Andrés .