El gasto en IA ya es el 20% de lo que EEUU se gastó construyendo ferrocarriles. La diferencia: los trenes duraron un siglo

Publicado el 04/08/2025 por Diario Tecnología Artículo original

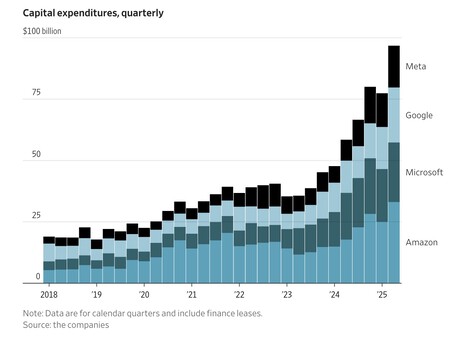

Amazon ha prometido invertir 100.000 millones de dólares en centros de datos de IA en 2025. Microsoft, 80.000. Google, 75.000. Meta, 65.000. Las cifras son absolutamente mareantes, y son solo una parte de la inversión global que otras muchas empresas están realizando en este ámbito. La situación empieza a ser comparable a la que se dio hace más de 140 años, cuando otra fiebre inversora conquistó Estados Unidos.

En aquel caso fue el ferrocarril. Pero hay diferencias cruciales entre una y otra.

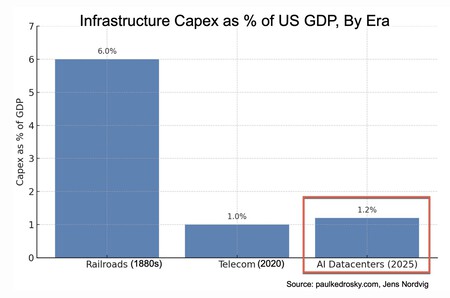

Estamos gastando como si no hubiera mañana. El inversor Paul Kedrosky hacía esa interesante comparación entre el gasto en centros de datos de IA y el que se hizo en ferrocarriles hace más de un siglo. Según él, las cifras de capex (CAPital EXPenditure, gasto de capital) para Estados Unidos en 2025 en el ámbito de la IA están absolutamente disparados y podrían representar según sus datos entre el 1,2% y el 2% del producto interior bruto de EEUU. ¿Que cuánto es eso? Mucho. Muchísimo.

Fuente: Paul Kedrosky.

Fuente: Paul Kedrosky.

Más inversión que con las puntocom. La situación parece superar ya incluso la que se vivió con la inversión en empresas de telecomunicaciones tanto durante la burbuja de las puntocom como durante la era de las redes 5G, en las que también hubo un capex disparado. Según Kedrosky el porcentaje del PIB de EEUU en aquella ocasión era del 1%, pero el capex para centros de datos de IA ya ronda (como poco) el 1,2%. Un gráfico de WSJ mostraba recientemente la situación:

El gasto de capital (capex) trimestral de las Big Tech no para de crecer. Y todo es por la IA. Fuente: WSJ.

El gasto de capital (capex) trimestral de las Big Tech no para de crecer. Y todo es por la IA. Fuente: WSJ.

Solo el ferrocarril atrajo más inversión. Solo ha habido una situación que superase la actual. Se produjo en la década de 1870-1880, con la fiebre por el ferrocarril que hizo que en Estados Unidos el capex se disparara hasta el 6% del PIB de EEUU en aquella época. La inversión en centros de datos de IA aún está algo lejos de esa cifra, pero sigue siendo asombrosa, y sobre todo, no parece ir a menos.

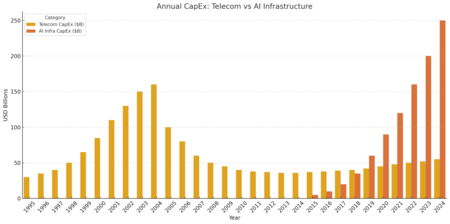

Comparación entre el capex dedicado a telecomunicaciones y el que ahora se está dedicando a centros de datos e IA. Y 2025 irá aún más allá. Fuente: Paul Kedrosky.

Comparación entre el capex dedicado a telecomunicaciones y el que ahora se está dedicando a centros de datos e IA. Y 2025 irá aún más allá. Fuente: Paul Kedrosky.

Dinero por doquier. Como explica este analista, el capex conjunto no se basa solo en el capex de las grandes empresas tecnológicas que mencionábamos al comienzo de este artículo. Además de esas gigantescas inversiones hay una creciente emisión de deuda para soportar dichas inversiones, capital privado y nuevos "vehículos especiales de inversión" (SPVs) que se crean precisamente para soportar dichos flujos masivos de capital.

Hasta Xi Jinping está asustado. El presidente chino, Xi Jinping, ha advertido del peligro de una inversión excesiva en centros de datos. En su país hay más de 250 centros de datos en construcción, y la semana pasada avisó del riesgo que supone apostar sin freno por la IA y los vehículos eléctricos:

"En lo que respecta a los proyectos, hay algunos aspectos importantes: la inteligencia artificial, la potencia informática y los vehículos de nueva energía. ¿Todas las provincias del país deben desarrollar industrias en estas direcciones?"

No se invierte en otras cosas. Esa extraordinaria inversión en centros de datos IA —o en talento, que se lo digan a Meta— está haciendo que cualquier otro segmento tenga mucho más difícil captar dinero para seguir desarrollándose. Según Kedrosky la situación es análoga a la que se vivió con la fiebre por las telecomunicaciones y las inversiones en otros tipos de infraestructura, algo cuyos efectos siguen coleando.

Peligro de burbuja. Frente a esa obsesión desaforada de las Big Tech por crear más y más centros de datos hay una realidad: la IA, aunque útil para ciertos escenarios, sigue sin estar demostrando ser realmente revolucionaria. La apuesta de OpenAI, Google, Microsoft o Meta es absoluta, pero lo es casi más por el miedo de llegar demasiado tarde al mercado que por el hecho de que este mercado tenga sentido en sí. Todo esto ha hecho que se hable desde hace tiempo de la burbuja de la IA, que podría ser comparable (o más preocupante) que la burbuja de las puntocom.

Mejor gastar ahora que lamentarlo después. Mark Zuckerberg, CEO de Meta, ya reflexionó sobre la situación con un mensaje claro:

"Es muy probable que muchas empresas estén sobredimensionando [sus inversiones en IA]. Pero, por otro lado, creo que todas las empresas que están invirtiendo están tomando una decisión racional, porque la desventaja de quedarse atrás es que podrías quedarte fuera con la tecnología más importante de los próximos 10 a 15 años".

Igual están gastando poco. Mientras muchos piensan que las empresas están gastando demasiado dinero en IA, algunos analistas opinan que de hecho están gastando poco. Jim Cramer, de CNBC, afirmó que "estas empresas no están gastando de más en IA, están gastando de menos. Prestad atención, esta es una situación de que el ganador se lo lleva todo y el perdedor no se lleva nada. La única razón de gastar menos es que no creas que puedes ganar".

Quizás no estén invirtiendo mal. El experto Noah Smith analiza en su newsletter Noahpinion la situación y recuerda detalles importantes:

- El boom de las telecos en los 90 y esa sobreinversión llevo a la burbuja de las puntocom

- El boom de los ferrocarriles llevó a otra crisis gigantesca en 1873.

- En ambos casos las empresas crearon demasiada infraestructura y apostaron de más. Las expectativas eran exageradas, y las empresas no pudieron hacer frente a los préstamos que habían pedido.

- Pero cuidado: en ambos casos pasó otra cosa más importante. Quienes invirtieron de forma extraordinaria no invirtieron mal, sino que invirtieron demasiado pronto. Los ferrocarriles fueron disruptivos, como también lo fueron las telecomunicaciones. Hay quien defiende que de hecho las burbujas son buenas para la innovación.

Pero es que la IA no es el ferrocarril (de momento). Kedrosky concluye con una comparación que sirve de advertencia: lo que se está construyendo con estos centros de datos de IA no son ferrocarriles:

- Las vías de tren han durado más de un siglo y su relación coste-beneficio no se ha reducido apenas tras el paso de las décadas (aunque haya habido inversión para renovarlas)

- Los centros de datos son instalaciones cortoplacistas, y las costosas GPUs en las que se basan tienen un ciclo de vida mucho más corto. Su relación coste-beneficio es mucho más discutible

Inflando la economía. Este analista tiene un dato revelador más: sin esa inversión en centros de datos de IA, la contracción del PIB de EEUU en el primer trimestre de 2025 podría estar cerca del -2,1%. O lo que es lo mismo: la IA está sosteniendo artificialmente la economía antes de demostrar que sirve para algo.

Imagen | Martín Sánchez

utm_campaign=04_Aug_2025"> Javier Pastor .